국민연금 추후납부 제도란 국민연금에 가입을 하였으나 가정주부, 실직, 휴직, 군대 등으로 국민연금 납부를 하지 못한 기간에 대해 추후에 납부하는 제도입니다. 그냥 듣기만 하면 그게 뭐? 그런가 보다 하겠지만 2~3년 전부터 이 추납 제도는 연금을 수령하기 전 55~60세 정도의 분들의 확실한 연금 불리기 수단 + 핫한 재테크 수단으로 활용되고 있습니다. 왜 그런 걸까요? 천천히 알아볼게요.

추가납입제도가 뭘까?

사실 이 추납 제도는 국민연금 10년 이하로 납입하신 분들 위해 추가로 납입하여 10년 이상을 채우라는 의도의 제도입니다. 왜냐하면 국민연금은 10년 이상 납부를 해야 제대로 된 연금을 받을 수 있기 때문이죠.(10년 이하 납부는 연금이 아닌 일시금으로 돈을 받음 = 막심한 손해)

추가납입을 왜 하는가?

그럼 위와 같은 분들이 아님에도 이미 10년 20년 이상 꾸준히 국민연금을 제대로 납부한 사람들도 왜 관심을 두는걸까요? 특히 연금을 수령하기 직전인 50~60세 분들이 왜 추가납입을 하는 것일까요?

국민연금 특성상 총 납입 금액이 큰것보다 납입 기간이 길수록 내가 받는 연금 금액에 유리하기 때문입니다. 그래서 어떻게든 납입기간을 추가로 늘리려고 하는 것이죠.

대략적으로 어떻게 차이가 나는지 간단히 설명해보겠습니다.

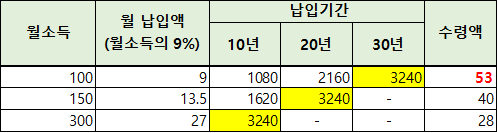

월소득 100, 150, 300만 원인 사람이 각각 30, 20, 10년 국민연금을 납입하였을 때 각자 총 납입금액은 같으나 연금수령 개시를 하면 월 100만 원(납입 9만 원)인 사람이 수령액이 53만 원으로 가장 높습니다.(같은 돈을 납부하는데도 이렇게까지 차이가 난다니..)

이와 같이 국민연금은 납입금액도 중요하지만 납입기간이 훨씬 중요합니다.

그래서 이 납입기간을 조금이라도 더 늘리기 위해 본인의 국민연금이 중단된 기간이 있다면 어떻게든 채우려고 추가납입을 하는 것입니다. 그런데 그 와중에 왜 하필 연금을 받기 전 고령의 나이에 이 추가납입을 하는 것일까요?

그것은 바로 추가납입 금액은 내가 추납을 하려는 이 시점의 국민연금 납입액 * 중단된 기간이기 때문입니다.

즉 내가 돈을 잘벌 때 추가납입을 하는 것보다 내가 돈을 적게 벌 때 추가 납입하는 것이 내는 금액으로는 훨씬 유리하겠지요. 그래서 이 추가납입은 미루고 미루다가 내가 연금개시 하루 전에라도 추가납입을 하게 되는 것입니다.

이제 왜 연금개시 전 고령(55~60세)분들이 재테크 수단으로 추가납입을 하시는지 이해가 되셨나요? 지금 현재 50세 ~ 65세 , 연금개시 전이시라면 이 추납을 확실히 이용하시는 게 무조건 유리합니다.

그래서 나는 어떻게 해야 할까?

50세 이하의 직장인 분들이 시라면 이 정도의 제도가 있다는 것을 알고 나중에 내가 이런 제도를 이용해야겠다고 생각하시면 되겠습니다. 50세 이하의 직장인 분들은 지금의 월급에 기반한 월 납입액을 내기에는 아까우니까요. 나중에 내 수입이 거의 없을 때 하는 것이 가장 좋겠습니다. 물론 지금 잠깐 수입이 없어서 월 납입액이 최소 수준이라면 지급 가입도 고려하겠지만요.

이런 추가 납부 기능은 원래 취지를 벗어나 재테크의 수단이 되면서 국가에서 그 최대 납입기간을 변경하였습니다. 원래는 중단 기간이 20~30년이라도 추가납부를 전부 다할 수 있었으나 21년 이후로는 최장 10년까지로 변경이 됨.

정확한 추가 납입 가능 시기, 나이, 조건, 국민연금 홈페이지 이용방법 등은 다른 홈페이지에서 자세히 안내가 되어있으니 찾아보시길 바랍니다. 저는 방법보다는 이 추가납입에 대한 의미를 안내해드리고 싶었습니다.

'돈 이야기' 카테고리의 다른 글

| 최대 30%할인, (광역)알뜰교통카드 쉽게 정리해드림. (0) | 2021.10.02 |

|---|---|

| 2021년 9월 말, 10월 공모주 일정 (0) | 2021.09.21 |

| 주택연금 이란? 예상 수령액, 역모기지론 (0) | 2021.05.12 |

| 퇴직연금 제대로 알아야 하는 이유 (DC, DB, IRP, 퇴직금 계산, 퇴직금 수령, 중도 인출) (1) | 2021.05.02 |

| 국민연금 모르면 손해(수령나이, 납입기간, 조기수령 등) (0) | 2021.05.02 |

댓글