연금 중요하다는 것은 누구나 알고 있습니다. 기대수명이 늘어나면서 60세 이후 노후준비로 가장 중요한 것이 바로 연금 준비 이죠. 그중에서도 우리 모두가 매달 내고 있는 국민연금에 대해서 매달 내고는 있는데 정확히 얼마나 내고 있는지, 어떤 내용을 알아둬야 하는지 알고 계시나요? 오늘은 국민연금 모르면 손해 보는 5가지 이야기를 하고자 합니다.

1. 가입기간은 무조건 오래, 최소 10년 이상 채울것 (국민연금 납부액, 수령액비교)

국민연금은 10년 이상 가입자에게만 연금으로 지급합니다. 10년 미만은 연금 개시 시점에 반환 일시금을 지급하고 종료합니다. 따라서 평생 연금으로 받으려면 10년 이상의 가입기간을 채워야 합니다. 기본적인 직장인의 경우 자연스럽게 10년 이상이 되겠지만, 자영업자 및 가정주부 등 국민연금이 10년 미만일 수 있는 사람들은 임의가입을 통해서 10년을 채우는 것이 좋습니다. 임의가입은 최소 월 9만 원 납입을 할 수 있습니다.(2021년 기준)

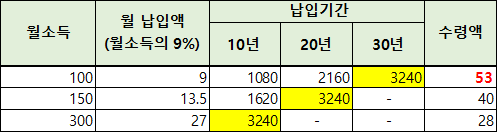

그리고 국민연금은 총 납부 금액이 같더라도 10년 납입한 사람보다 30년 납입한 사람이 받게 되는 연금 총량이 엄청나게 차이가 납니다. 대략적으로 어떻게 차이가 나는지 간단히 설명해보겠습니다.

월소득 100, 150, 300만 원인 사람이 각각 30, 20, 10년 국민연금을 납입하였을 때 각자 총 납입금액은 같으나 연금수령 개시를 하면 월소득 100만 원(월 납입액 9만 원)인 사람이 연금 수령액이 53만 원으로 가장 높습니다.(같은 돈을 납부하는데도 이렇게까지 차이가 난다니..)

이와 같이 국민연금은 납입금액도 중요하지만 납입기간이 훨씬 중요합니다. 연금개시가 가능한 60~65세가 되었더라도 여력이 된다면 추가로 적은 돈이라도 납부하다가 나중에 받는 게 훨씬 훨씬 유리합니다. 60~65세 이후라도 여력이 되는 한 적은 돈이라도 무조건 오래 넣으세요!!

++ 그리고 자녀가 18세가 되면 임의가입자로 국민연금에 무조건 가입시켜놓으세요. 1달만 최저금액으로 납입만 해도 됩니다.

그 이후는 아래 설명할 추가납입으로 채우면 됩니다.

2. 추가납부는 늦게 할수록 유리하다. (국민연금 추납)

1번에 설명드린 내용에 이어서 납입기간을 조금이라도 더 늘리기 위해 본인의 국민연금이 중단된 기간이 있다면 어떻게든 채우려고 추가납입을 해야 합니다. 그런데 왜 늦게 하라는 걸까요? 그것은 바로 추가납입 금액은 내가 추납을 하려는 이 시점의 국민연금 납입액 x 중단된 기간이기 때문입니다.

즉 내가 돈을 잘 벌 때 추가납입을 하는 것보다 내가 돈을 적게 벌 때 추가 납입하는 것이 내는 금액으로는 훨씬 유리하겠지요. 그래서 이 추가납입은 미루고 미루다가 내가 연금개시 하루 전에라도 추가납입을 하게 되는 것입니다.

그래서 요즘 연금개시 전 고령(60~65세)분들이 재테크 수단으로 추가납입을 많이 하고 계십니다. 지금 현재 60세 ~ 65세 , 연금개시 전이시라면 이 추납을 확실히 이용하시는 게 무조건 유리합니다.

<추가납입에 대한 자세한 이야기는 아래 글 확인>

국민연금 추후납부 제도(추납제도) 왜 중요? 무슨 의미?

국민연금 추후납부 제도란 국민연금에 가입을 하였으나 가정주부, 실직, 휴직, 군대 등으로 국민연금 납부를 하지 못한 기간에 대해 추후에 납부하는 제도입니다. 그냥 듣기만 하면 그게 뭐? 그

yoonpro0001.tistory.com

3. 연금 개시는 최대한 늦게 하자.(수령나이 늦게!!)

연금개시는 60~65세부터 가능하며, 필요에 의해 조기노령연금, 연기연금 제도가 있어서 최대 5년을 당겨 받을 수도 있고, 5년 늦춰 받을 수 있습니다. 다만 조기에 받게 되면 1년 먼저 받을 때마다 6%씩 수령액이 감소합니다. 반면에 1년을 늦추가되면 7.2% 수령액이 증가합니다.

<60세에 월 100만 원 연금을 받기로 한 사람 경우>

- 5년을 미리 당겨 수령 시 : 30%가 감소된 70만 원의 연금을 평생 받음

- 5년을 미뤄서 수령 시 : 36%가 늘어난 136만 원을 평생 받음

즉 , 연금 개시 시점에 따라서 2배 정도 차이도 난다.

다만 이때에도 내가 사망한다면 늦게 받는 게 무슨 소용 있겠나 싶습니다만은 이제 우리의 기대수명이 80세보다는 높기 때문에 이를 고려한다면 계산상으로 최대한 늦게(5년 뒤) 받는 것이 유리합니다.

4. 유족 연금 제도 알고 받자.

내가 연금을 수령하고 있다가 사망하게 되면 어떻게 될까요? 우선 사망자의 연금 가입기간에 따라 각각 10년 미만 40%, 10년 이상 ~20년 미만 : 50%, 20년 이상 : 60%가 기존의 사망자의 연금 금액에서 할당되어 유족에게 지급됩니다.

예를 들면 월 100만 원씩 수령하던 20년 이상 연금 가입자 사망 시, 60% 적용되어 월 60만 원씩 유족에게 지급됩니다.

여기서 말하는 유족이란 배우자, 25세 미만의 자녀, 60세 이상의 부모가 됩니다. 보통은 배우자가 되겠지요. 이금액을 사망자 대신해서 평생 받게 됩니다.

다만 이것을 수령하는 유족도 이미 국민연금을 받고 있었다면 아래 2가지 사항 중 선택해야 합니다.

① 본인 연금 포기하고 유족연금 받기

② 본인 연금 수령하고 유족연금의 30% 받기

다시 한번 예를 들면 아까 20년 이상 납입 후 월 100만 원 수령자 사망 시 유족이 60%인 60만 원이 유족연금이 되며, 그 배우자(유족)가 20만원을 이미 국민연금에서 받고 있었다고 가정해보겠습니다.

① 본인 연금 포기하고 유족연금 받기 : 본인 연금인 20만원을 포기하고 유족연금을 60만원 받음

② 본인 연금 수령하고 유족연금의 30% 받기 : 본인 연금 수령 20만 원 + 유족연금의 30%인 18만 원 = 38만 원 받음

위의 경우 1번을 선택하는 것이 좋겠네요.

무조건 1번의 경우가 나오는 것은 아니니 각자 상황에 따라 계산을 해보고 유족연금 제도를 활용해야 합니다.

*이때 재혼을 하게 되면 유족 지위가 상실되어 유족연금을 받지 못하게 되니, 이점도 고려해야 합니다.

5. 이혼했다면 연금도 분할하자.

이혼을 했다면 국민연금도 분할이 가능합니다. 보통은 5:5가 되며, 협의를 통해 비율을 조절할 수 있습니다.

(다만 협의 이혼, 재판상 이혼일 경우 연금 분할 비율이 따로 정해지면 그것에 따름)

혼인기간이 5년 이상인자이며, 상대 배우자가 국민연금 수급권자일 때 이혼했다면 신청 가능합니다.(5년 이내 신청 필요)

다만 국민연금 수급권자가 되기 전에 이혼을 했다면 이혼 효력 후 3년 이내 분할연금 선청구를 신청하여 미리 청구할 수 있습니다.

(분할연금 수급권)

'돈 이야기' 카테고리의 다른 글

| 최대 30%할인, (광역)알뜰교통카드 쉽게 정리해드림. (0) | 2021.10.02 |

|---|---|

| 2021년 9월 말, 10월 공모주 일정 (0) | 2021.09.21 |

| 주택연금 이란? 예상 수령액, 역모기지론 (0) | 2021.05.12 |

| 퇴직연금 제대로 알아야 하는 이유 (DC, DB, IRP, 퇴직금 계산, 퇴직금 수령, 중도 인출) (1) | 2021.05.02 |

| 국민연금 추후납부 제도(추납제도) 왜 중요? 무슨 의미? (0) | 2021.04.04 |

댓글